Le cose sono andate male nell'ultimo giorno della settimana (e del mese), quando una disastrosa stampa PMI di Chicago si è scontrata con i timori dei virus causando un calo dei rendimenti e delle scorte.

(Heisenberg)

(Heisenberg)

(Heisenberg)

(Heisenberg)

(Heisenberg)

(Heisenberg)

(Heisenberg)

(Heisenberg)

>> Migliori Broker Online -

Banche europee non superano gli stress test -

È importante assicurarsi di sapere cosa stai guardando, sia in termini di titoli sull'agente patogeno che sui fattori che spingono gli asset in giro.

Non tutto può essere preso al valore nominale, specialmente durante i periodi in cui la paura è in ascesa.

Mentre mi siedo per scrivere questo sul back deck, ci sono ancora diverse ore prima che la campana di chiusura suoni la settimana (e il mese, per quella materia).

Ma anche se le azioni statunitensi gestiranno una sorta di epico rimbalzo in chiusura per una seconda sessione consecutiva, ciò non cambierà il fatto che le cose sono andate male venerdì.

Anche i trader esperti hanno difficoltà a tenere il passo del flusso di notizie durante settimane come questa, quando un macro-catalizzatore in rapido movimento si evolve in tempo reale. Come ho scritto venerdì mattina, in un mercato guidato dal titolo, l'incessante raffica di storie che contengono una parola chiave (ad esempio, "virus", "tariffe", ecc.) È un albatro, soprattutto dato il numero crescente di alghe che commerciano su post e titoli.

Come Marko Kolanovic di JPMorgan ha scritto nel dicembre del 2018 , descrivendo la natura precaria dei mercati moderni, "l'impatto sull'azione dei prezzi e la psicologia degli investitori può essere significativo", quando le storie negative proliferano incontrollate e servono da foraggio per il trading algoritmico e le risposte emotive degli investitori con pronto accesso a piattaforme di trading che non esistevano in un'epoca passata.

Ad esempio, un rapporto del New York Daily News non confermato che suggerisce che la Grande Mela ha avuto il suo primo caso di coronavirus (presumibilmente nel Queens), è servito ad accelerare gli acquisti del Tesoro venerdì, in un momento in cui i rendimenti stavano già diminuendo. Ecco quei titoli (e una mia battuta):

(H / t di Joe Weisenthal di Bloomberg per le screencaps veloci)

I futures a 10 anni hanno toccato 131-21+ e i rendimenti sono scesi dell'1,517% dentro e intorno al rapporto, che successivamente le autorità sanitarie hanno negato. Il titolo dell'articolo è stato prontamente modificato.

Questo è il motivo per cui parlo così tanto dell'interazione della moderna struttura del mercato e del modo in cui le notizie sono diffuse in un'era di blog e social media. Il pezzo di Kolanovic del dicembre 2018 ha esplorato lo stesso argomento.

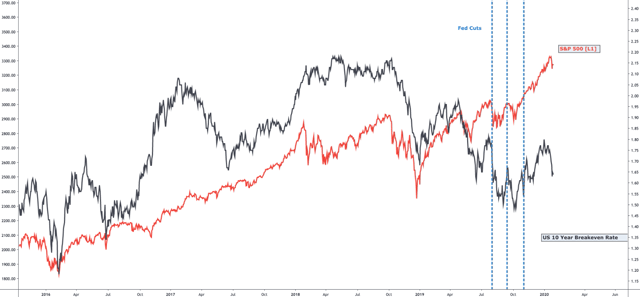

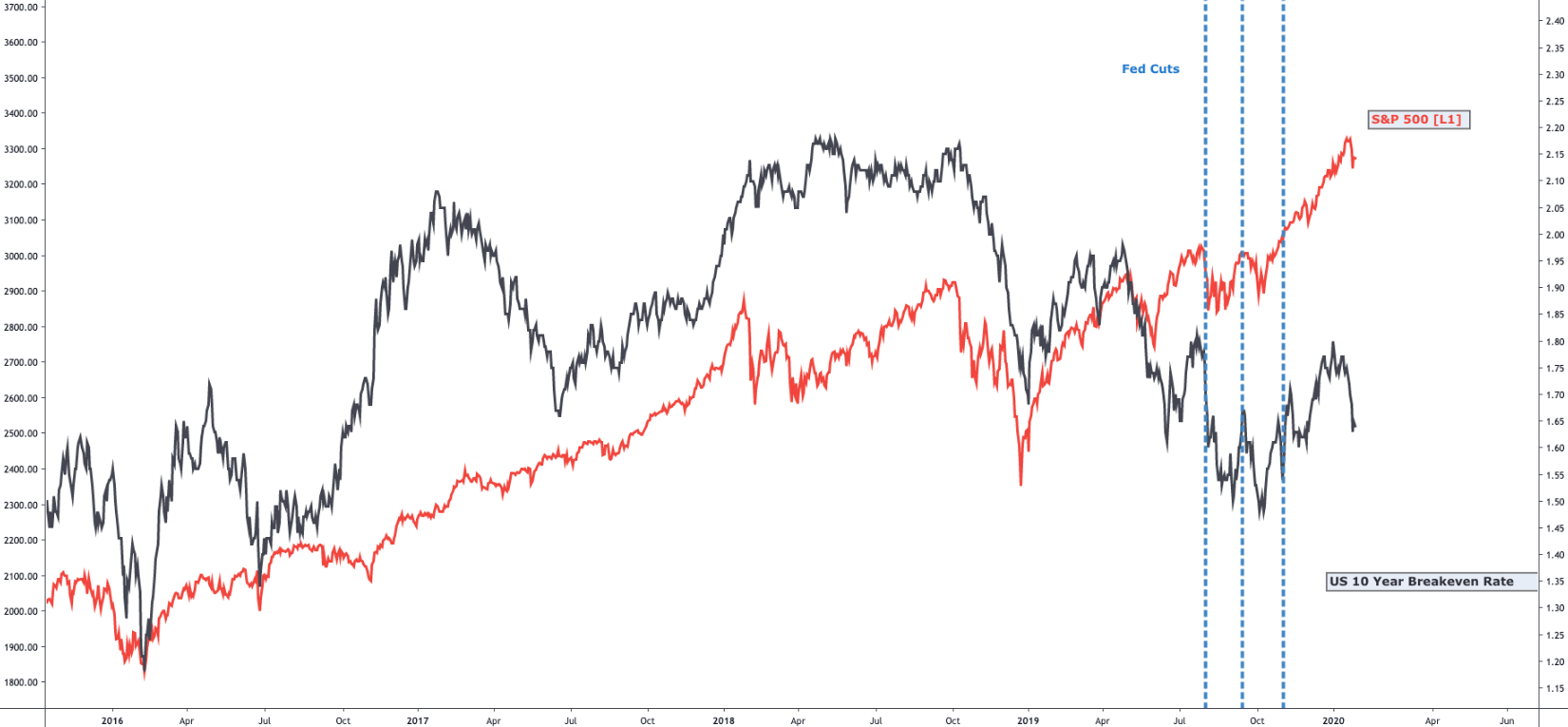

Considera che proprio prima di quei titoli che scorrevano sugli schermi, i rendimenti a 30 anni erano scesi sotto il 2% per la prima volta da ottobre (vedi il riquadro in alto nella grafica in basso).

Approfondimenti >>> Investimenti e Coronavirus -

(Heisenberg)

(Heisenberg)

Arriverò al grafico nel riquadro in basso più tardi, ma abbi pazienza con me.

Come giovedì, gli spread del dollaro si sono inaspriti nel rally delle obbligazioni, guidati dal lungo termine, poiché i flussi di ricezione hanno amplificato la mossa. In altre parole, i flussi di convessità sono di nuovo in gioco. In una ripetizione di agosto, il rally sembra essere stato amplificato da hedger di portafoglio che inseguono il calo dei rendimenti, sebbene non nella stessa misura.

"I flussi relativi alla convessità [da] portafogli di mutui e rendite VA / immobilizzazioni da compagnie di assicurazione hanno guidato la domanda in corso in ricevitori a basso impatto, sebbene nulla nella misura vista durante la convessità dello scorso anno esplode a marzo [e] agosto ", Ha osservato Charlie McElligott di Nomura.

Questo è importante - e abbastanza. Giovedì, la curva a 3 mesi / 10 anni si è nuovamente invertita.

(Heisenberg)

(Heisenberg)

In un pezzo che documenta tale sviluppo, Bloomberg ha scritto quanto segue:

La sequenza di un rapido calo dei rendimenti e l'appiattimento della curva scatenando forze legate alla convessità che riavvia il ciclo è una caratteristica ricorrente del mercato del Tesoro.Una massiccia ondata di copertura legata alla convessità nel mercato degli swap a marzo ha contribuito a far arrivare i rendimenti decennali a livelli mai visti dal 2017.

Ancora una volta, questo ingrandisce l'azione dei prezzi, spingendo i rendimenti inferiori rispetto ai fondamentali dettati. Ad agosto, ad esempio, parte dell'inversione 2s10s era dovuta a queste dinamiche. Ovviamente, le curve invertite inviano un segnale ribassista alle attività a rischio. Se non capisci che solo una parte del calo dei rendimenti (anche se è una grande porzione) è dovuta a nervosismi fondamentali su, ad esempio, crescita, tariffe o, questa settimana, una pandemia, sei lasciato a prendere cose al valore nominale. Ciò ha il potenziale per farti credere cose che non sono necessariamente vere sulla base di una "falsa ottica" o di una specie di Fata Morgana "se vuoi.

Niente di tutto questo per dire che le inversioni che abbiamo visto nel 2019 e giovedì non sono "reali", è solo per dire che dovresti almeno essere consapevole di queste dinamiche in modo da non prendere decisioni non informate come, ad esempio, vedere una sezione della curva invertita e vendere il fondo dell'indice S&P perché le inversioni presagiscono recessioni.

Questo è anche il motivo per cui incoraggio i lettori a tenere d'occhio la palla quando leggono i miei post, piuttosto che rimanere intrappolati nelle centinaia di commenti di persone che, in alcuni casi, non possiedono il mezzo per valutare correttamente i punti che Sto provando a fare. Se leggete correttamente quanto sopra, noterete che ciò che sto suggerendo è che oltre un certo punto, la caduta dei rendimenti del Tesoro non dovrebbe essere invocata come un segno di sventura economica e quindi un motivo per essere al ribasso su attività a rischio, soprattutto se vedi che i rendimenti si tuffano in modo "swoosh" durante la metà della giornata.

A parte questo, lasciatemi dire che venerdì ha portato una serie di dati poco brillanti che si sono aggiunti alla crescente paura della crescita innescata inizialmente dalla proliferazione del coronavirus. Cioè, il rally delle obbligazioni di venerdì è stato sicuramente ispirato dalle preoccupazioni per la crescita.

Un'orrenda stampa PMI di Chicago è stata il principale catalizzatore per l'accumulo di perdite a Wall Street. La stampa del 42,9 sull'indicatore delle attività commerciali regionali dell'MNI era la seconda lettura peggiore di gennaio in 20 anni e rappresentava una sorprendente mancanza di consenso a 6 maniglie, che era alla ricerca di 48.2. Ecco un po 'di contesto:

(Heisenberg)

(Heisenberg)

"Anomalous" fallisce come aggettivo.

Il fatto che l'indicatore di Chicago sia o meno un indicatore affidabile è discutibile (per non dire altro), ma il problema venerdì è che si è verificato in un momento in cui i mercati erano ancora una volta in bilico sulla prospettiva dell'epidemia di coronavirus che ha infastidito il nascente rimbalzo nell'economia globale.

Le PMI cinesi in uscita durante la notte erano ok (la stampa dei servizi era buona), ma il 50,0 letto sull'indicatore ufficiale di produzione rappresentava una decelerazione rispetto agli ultimi due mesi. Ciò significa che le fabbriche cinesi erano già sul punto di ricadere in contrazione anche prima che si avvertisse il pieno effetto del virus.

Quindi, durante la sessione europea, i dati del PIL del quarto trimestre fuori dall'Europa hanno mostrato che le economie francese e italiana si sono contratte inaspettatamente e l'area dell'euro nel suo complesso è cresciuta al ritmo più lento dal 2013.

Tutto ciò ha reso l'installazione estremamente precaria, e la stampa PMI di Chicago era, in questo senso, solo una partita lasciata accesa a secco.

Un'altra cosa da tenere a mente mentre mediti su tutto questo è che mercoledì le assicurazioni di Jerome Powell che la Fed è determinata a riportare l'inflazione sull'obiettivo stanno venendo sommerse dalla pressione al ribasso sui breakevens dal precipitare delle materie prime e dai nervosismi di crescita ispirati dal virus focolaio. L'anno scorso il trio di "tagli assicurativi" è riuscito a stabilizzare le scorte, ma i pareggi sono ancora vicini alla fascia bassa della gamma 2018-2019.

(Heisenberg)

(Heisenberg)

Se l'economia americana continua a sovraperformare le sue controparti globali e quella relativa sovraperformance serve a sostenere il dollaro, gli Stati Uniti continueranno a importare disinflazione, costringendo la Fed a continuare a tagliare per evitare di cadere ancora più indietro rispetto alla curva. Se il virus Wuhan aggrava il problema colpendo la Cina, le economie asiatiche e l'Europa più di quanto colpisca gli Stati Uniti, questa dinamica potrebbe essere rafforzata.

Tornando alle azioni, il messaggio di venerdì è piuttosto semplice. Se guardi indietro nel riquadro in basso del primo visual, puoi vedere che in questa settimana i titoli statunitensi non sono diminuiti dell'1% o più in 74 sessioni. Supponendo che le azioni detengano la maggior parte delle loro perdite nel prossimo venerdì, l'S & P sarà sceso almeno dell'1% due volte questa sola settimana. Quello, nonostante i grandi battiti dei guadagni di Apple e Amazon.

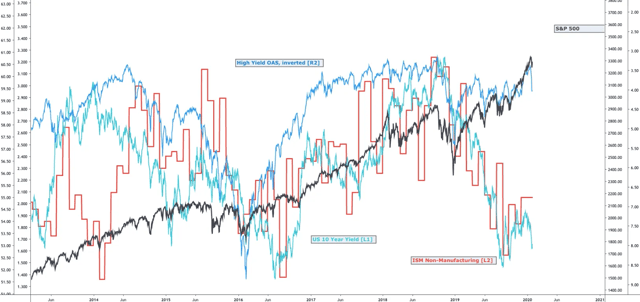

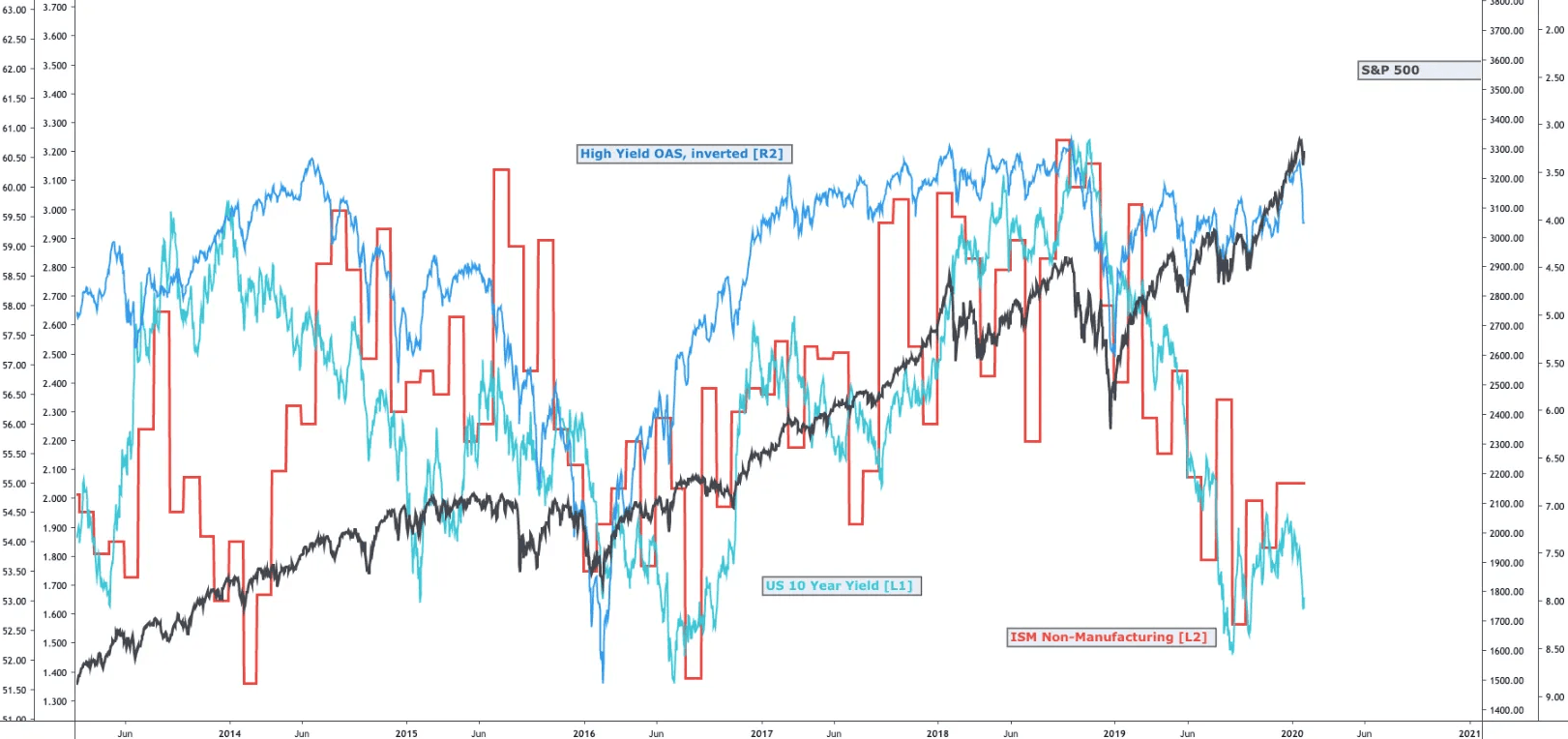

Chiamalo un "crimine grafico", se vuoi, ma i servizi ISM (che hanno resistito meglio della produzione ISM) sembrano concordare più con le obbligazioni che con l'elevato rendimento e le scorte.

(Heisenberg)

Fai di quello che vuoi.

Ti lascio con un passaggio da un pezzo che ho scritto alla fine del 2018, quando le scorte erano in procinto di registrare il loro peggior dicembre dalla Grande Depressione. L'ho già usato prima e immagino che lo farò di nuovo. È sempre rilevante ogni volta che le cose diventano rischiose e i titoli del giorno del giudizio sono in voga (dovrei notare che le seguenti linee sono state ispirate da uno stratega in una delle maggiori banche):

Correlati >>> Dividendi ad alto rendimento ->>> Investimenti in Oro -Non mi è più chiaro se i partecipanti al mercato stiano valutando le preoccupazioni [legittime] o i prezzi in una narrazione sempre più terribile e quindi usando il conseguente selloff per giustificare quella stessa narrativa in un ciclo di follia che si autoalimenta.È interessante come la follia diventa contagiosa. La forza di fondo che lega tutto insieme - questo processo - è che la paura è diventata il nuovo principio cognitivo.E la paura si rinforza da sola. Se diffondi la paura, sembra che tu abbia una profonda conoscenza delle cose. Se sei calmo, è come essere ignoranti.

>> Migliori Broker Online -

Banche europee non superano gli stress test -